こんにちは。みーです。

ご覧いただきありがとうございます。

今回は実際にブラックリストだった私が最短でクレジットカードを持つまでに行った方法をご紹介します。

では早速、どのような流れでクレジットカードを持つことが出来たのかをご紹介します。

自分がブラックリストか確認

まずは、自分がブラックリストなのかを確認する必要があります。

そもそも、ブラックリストとは「信用情報機関」に「事故情報」が登録されている状態のことで、この事故情報とは借金を延滞したり、返済の負担を軽減するための「債務整理」をすると、そうした情報(事故情報)が信用情報(借入れの申込みや契約などに関する情報)に登録されることを言います。

例えば、

・ローンを組んだけど返済が一定期間滞ってしまった。

・クレジットカードの支払いが遅延してしまった。

・携帯電話の本体料金の支払いが含まれている電話料金を支払わず遅延または放置してしまった。(ちなみに私はこれでブラックリストでした)

このような場合、ブラックリスト入りしてしまう可能性は高いと思います。

そこで自分がどのような内容でブラックリストなのかをまず、確認する必要があります。それによって、次にするべき事が変わってきますのでとても大切です。

確認方法は自身の信用情報の開示です。

信用情報は大きく3つあり

①CIC(クレジット会社系)

②JBA(銀行系)

③JICC(消費者金融系)

自身の今までの状況によって開示請求する信用情報が決まります。

例えば、一度も消費者金融を利用したことがないのであればJICC以外を開示請求する。など

ちなみに、携帯料金の遅延のみで、銀行、消費者金融に身に覚えが無かった私はCICのみに情報が載っていて、他は白紙でした。

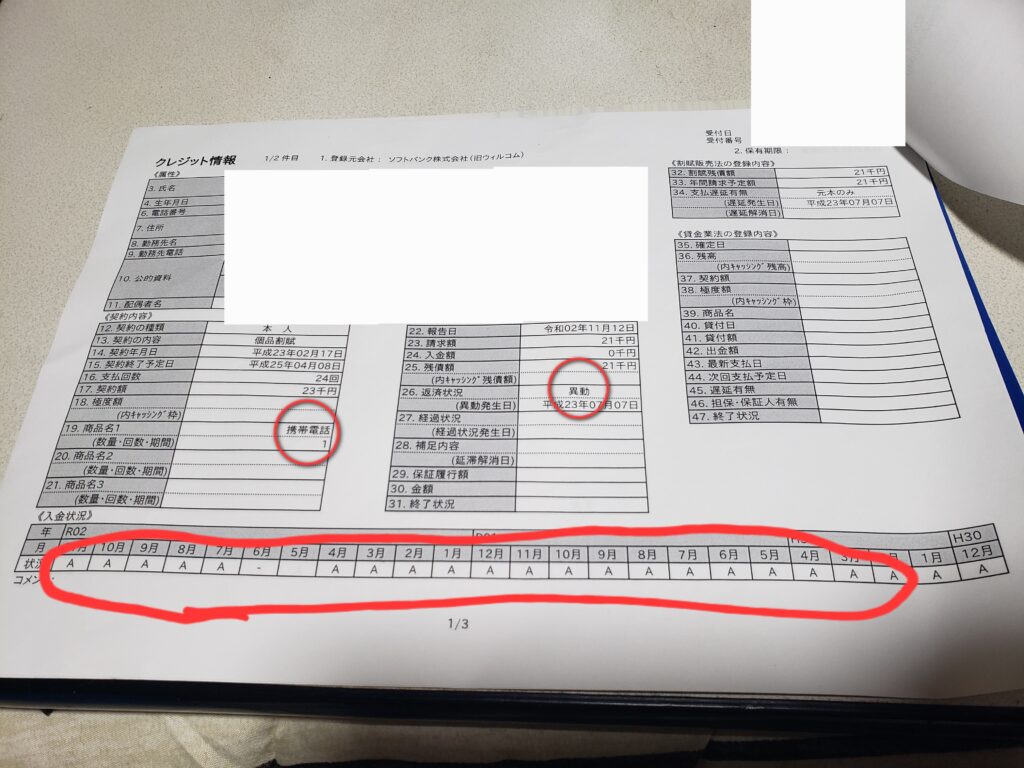

参考までに私の情報の一部をお見せします。

左の赤丸に携帯電話、右の赤丸に異動(これが事故情報です。)一番下の赤枠が支払い状況で《A》は未入金という意味です。

この情報が、クレジットカード会社や携帯電話会社の人にも見れるようになっている為、クレジットカードの作成を申請しても、通らないという訳です。

例の私の信用情報からわかるのは、過去に契約した携帯電話料金(本体代を含む)が未入金で異動になり、現在も継続中ということです。

この状態だと、何をしても、どのクレジットカードの審査にも落ちてしいます。

それではどうすればいいのか、次の手順はこちらです。

事故情報の変更、解消

実際には、解消というまでにはかなりの期間がかかるのですが、(5年から10年など)

まず、継続中の事故情報がある場合はストップさせなければなりません。

そこで行うのは「債務整理」です。

継続している事故状況がある場合は解消する必要があるので、「債務整理」を行います。

こちらは、個人的に行うのではなく、弁護士の方や司法書士の方の事務所に連絡し、相談するのがいいでしょう。

ネットで調べても債務整理の相談を受け付けてくれる所は何ヶ所も見つかりましたが、ちなみに私は知り合いにお願いして債務整理を行いました。費用は数万円でした。

債務整理をお願いし、1ヶ月以内に完了したと連絡が来たのでしばらくしてからもう一度、信用情報の開示請求を行いました。

コメント